2015.12.20

ゲーム開発会社 スマホかコンシューマーか?今後開発していくべき方向性について

昨今「ゲーム会社」と一口に言ってもジャンルもプラットフォームも多岐に渡り、コンシューマーやスマホ。PC、オンラインそしてVRなんて言葉もちらほら出てきています。一体次にヒットするゲームはなんなのか・・?ゲーム開発デベロッパーの社長なら、資金繰りや家族や従業員の次に、気になる点だと思います。

(出所)みずほ銀行産業調査部作成

(注)モバイル機器向けの OS を開発・提供

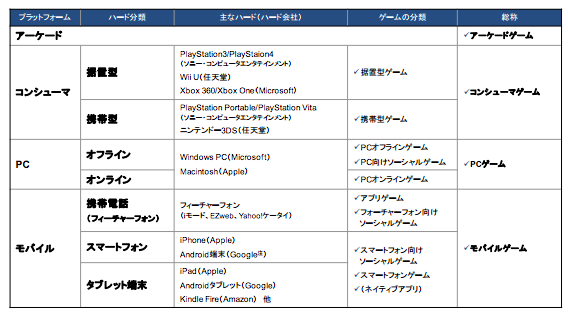

上記はみずほ銀行産業調査部が作成した、コンピューターゲームの分類表です。大きな分類では「コンシューマーゲーム」「PCゲーム」「モバイルゲーム」と3分割されますが、その中でも据え置き機か、携帯型か、オンラインか、オフラインか、はたまたソーシャルか、アプリか。など用途やシチュエーションによって細かに分けられ、それぞれにパブリッシャーとデベロッパーがいたり、特にモバイルゲーム市場ではそれらが混在したり兼務したりと、大きな広がりを見せる中でまだ整備できていない部分も多々存在します。

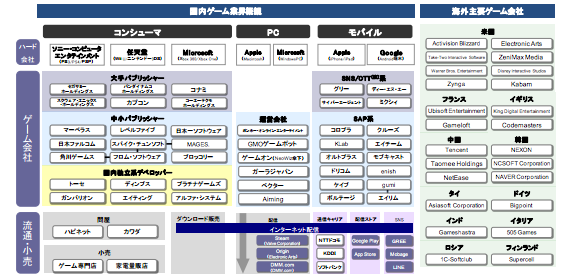

それらを、具体的な社名を出して図解したものが、下記のゲーム業界の概観図です。

(出所)みずほ銀行産業調査部作成

(注)OTT(Over The Top):インターネット上で提供される Web サイト、動画や音声等のコンテンツサービス

またはそれらを提供する事業者

上記の表を見ているゲーム開発会社経営者のみなさんは、自分の会社の直接的・または間接的なクライアントがどれだけいるか数えて下さい。おそらく、コンシューマー、PC、モバイルの枠を飛び越えて、複数の企業と接点を持っている経営者の方が多いのではないかと思います。

以前は、コンシューマーメーカーの中でも懇意にしてくれている1社のセカンドパーティ、サードパーティとして活躍していた開発会社も、そのメーカーがアプリの方に進出したり、元々付き合っていたメーカーと同規模、または今にも並び立つほどに急成長したアプリのSAPを目の前にして開発リスクの分散と販売チャネルの拡大を目的にマルチプラットフォーム展開をしているところがほとんどです。

特に、開発機材がPC上で揃うものなどはコンシューマーとスマホで同じソフトウェアを扱い、販売したりと言ったことも盛んに行われるようになりました。そういった意味では、以前はコンシューマーを作る側であるソニーや任天堂の独壇場だったゲーム市場は、コンシューマー売上に依存せずにPCベースで各プラットフォームへのゲーム提供が可能になったデベロッパー優位時代がはじまったといっても過言ではありません。

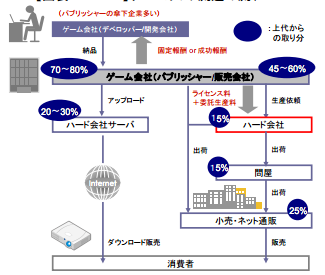

技術力、拡散力、各プラットフォームのお客様を相手にできる発想力ともにデベロッパーの方が優位であるはずなのに、デベロッパーではなくパブリッシャー側の方が儲けているではないか!という反論の声が聞こえてきそうですが、それは、販売・流通の構造によるゲーム開発会社への圧迫が原因となっています。

(出所)ソフトバンククリエイティブ「デジタルゲームの教科書」を

基にみずほ銀行産業調査部作成

上記の表をみていただくと分かるとおり、消費者とデベロッパーは同じなのに、間に挟まる仕組みが違うがために、手数料として取り分が引かれていっています。ゲーム開発費は高騰を続け、広告宣伝にも多額の資金が投じられるようになり、ゲームビジネスはハイリスク・ハイリターンなビジネスとなっています。

ゲーム会社は、開発リスクを避けるために、一つのゲームをコンシューマ PC・モバイル等の複数のプラットフォーム向けに発売するマルチプラットフォーム戦略を採るようになり、従来のようなプラットフォーム間の垣根は無くなりつつあります。しかし、流通までの構造が従来と変わらないため、せっかくリスクを減らす開発を行ったとしても、出すプラットフォームによっては大きな取り分を抜かれてしまうということが横行しているのです。

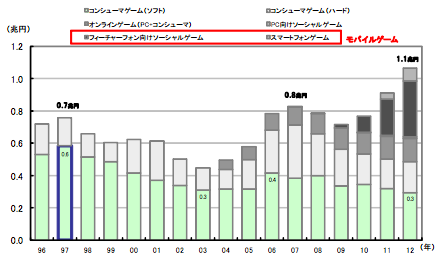

日本のゲーム市場規模は 1 兆円を超え、拡大傾向にあります。2012 年のコンシューマゲームは 4,857 億円(うちハード 1,925 億円、ソフト

2,932 億円)と 5 年連続で減少しています。特にソフトは、1997 年にピークに達して以降、減少が続いています。一方で、微増傾向で推移しているオンラインゲーム(1,420 億円)と急成長しているモバイルゲーム(4,242 億円)が、コンシューマゲームの落ち込みを打ち返し、ゲーム市場全体では拡大が続いているような状況です。

(出所)コンピュータエンターテイメント協会「CESA ゲーム白書」、日本オンラインゲー

ム協会公表資料を基にみずほ銀行産業調査部作成

モバイルゲーム市場は今日まで 3 段階の転換期があり、フォーチャーフォン向けアプリゲーム市場の拡大(1999 年~2010 年)、フィーチャーフォン向けのソーシャルゲーム116市場の拡大(2010年~2012年)、スマートフォンゲーム市場の拡大(2013 年~)に分けられます。

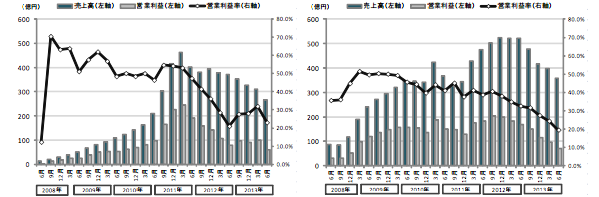

それぞれ、JavaアプリからGREE、DeNAプラットフォームのソーシャルゲームへ、AppstoreやGooglePlayなどのスマホネイティブアプリへ、と入れ替わる形で転換を続けてきました。フィーチャーフォン向けのソーシャルゲーム市場を牽引したGREE、DeNAの業績は高い成長率を誇っていましたが、近時決算では、共に減収傾向にあります。また、両社とも営業利益率が 50%を超えるなど高い利益率を有していましたが、開発費の高騰、競争激化による広告宣伝増強等のコスト増加により利益率も低下傾向にあるようです。

(左:GREE四半期業績推移、右:DeNA四半期業績推移)

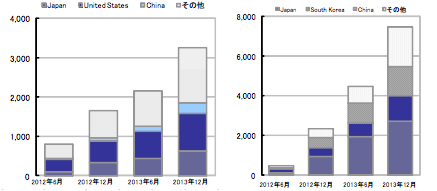

急成長していたGREEやDeNAが減収へと転じた要因が、スマートフォンゲーム市場の拡大です。モバイル端末がフィーチャーフォンからスマートフォン(iPhone・iPad、Android 端末等)へシフトし、スマートフォンゲーム市場(以下、スマートフォンゲーム市場)は急成長しています。OS 別で見ると、iOS 市場は Android 市場に先行して拡大していますが、アジアでの Android 端末の普及により、Android 市場も急速に成長しています。

出所)AppAnnie資料を基にみずほ銀行産業調査部作成

(注1)Androidは中国・台湾等の中華圏市場除く

(注2)2012年6月の市場規模を100とした換算値

しかし、いくらスマホ市場が伸びていて、間を抜く業者が少ないからと言って、ゲーム開発デベロッパーがいきなりパブリッシュ側に手を出すのは得策とは言えません。

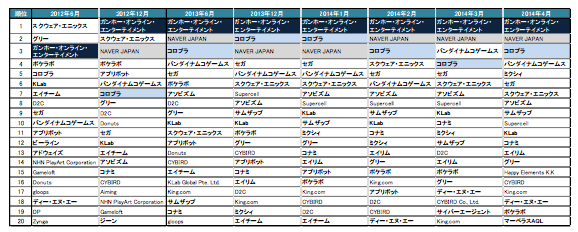

国内スマートフォンゲーム市場は、「Puzzle & Dragons」が好調なガ

ンホー・オンライン・エンターテイメント、コミュニケーションアプリ LINE 上で「LINE POP」や「LINE ポコパン」等のゲームを提供する NAVER JAPAN、コロプラ等の新興ゲーム会社、大手ゲーム会社のバンダイナムコゲームス、セガ、スクウェア・エニックス等の一部のゲーム会社が上位を占有しています。上位にランクインするスマートフォンゲームは安定した売上を維持するものの、多くは売上が小さく、順位の入れ変わりも激しくなっています。スマートフォンゲーム市場は、国内外の新規参入事業者の増加により競争環境は激化しているのです。

スマートフォンゲームの会社別売上高順位の推移(iPhone のみ)

(出所)AppAnnie 資料を基にみずほ銀行産業調査部作成

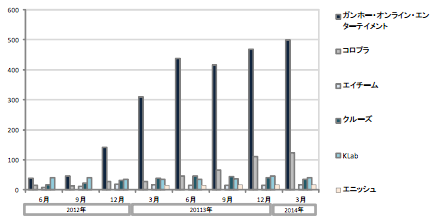

また、上記の表ではかなりの僅差で競っているように見えるガンホーとコロプラでも、業績を見ると大きな差があります。

ガンホーは元々オンラインゲーム市場で長らく運営も経験しており、ガンホーへの固定ファン層の獲得や、運営系ゲームでの顧客定着に関するノウハウを蓄積していました。それに比べて、コロプラ以下、モバイルゲームからのゲーム業界進出層の売上の低さはスマートフォン向けゲーム開発新規参入の苦労を物語っています。

スマートフォン向けゲーム開発では、開発期間が半年~1 年以上、開発費も数千万~1 億円以上を投入する状況になっているのに加えて、F2P のビジネスでは、ゲームの無料提供により一定の会員数を確保した上で課金率を増やすことが重要な戦略であるため、当初のダウンロード数を確保するためのテレビ CM やインターネット広告の費用が事業者の大きな負担となってしまいます。売上上位にランクインするゲームを除き、こうした開発費や広告宣伝費のコスト増に加え、競争激化による売上低迷から収益面は厳しいと推測されます。

そのため、ガンホーのようなもともとゲーム市場でネームバリューがあったり、固定ファン層がついている会社で無い限りは、たとえランキング上位であっても大きな収益につながるまでに投資期間を長くおかなくてはならないという障壁があり、ゲームデベロッパーからいきなりSAPになろうとするとこの部分の体力不足からうまくいかない例が多数散見されるのです。

SAPとなるのも難しい、コンシューマー開発では間を抜かれ開発予算が厳しい、PC市場はニッチ化し、特定ジャンルの作品ばかりで新規参入は難しい、となるとゲームの大分類3つがほぼ壊滅的に思えますが、これは日本国内だけの話です。

日本と欧米市場は全く違うゲーム産業発展の歩みをしてきました。そして、現在OculusVRをはじめとするVR文化が欧米から発信され、日本国内でも静かにブームの兆しを見せています。

実は、日本国内では厳しいコンシューマーが、欧米ではゲーム産業を牽引するほどの大産業になっており、日本ではニッチ化しているPCゲーム産業は伸び盛りと、日本とは真逆となっています。しかも、欧米でのコンシューマーやPCゲームはパッケージでは無くダウンロード販売が主流となっています。

つまり、欧米で日本で培ったスマホ運営やダウンロード販売の手法を使ってコンシューマーやPC向けゲームの開発に挑戦すれば、日本以上に固定ファンが居る市場に、乗り出していけると言うことです。とはいえ、日本で受けるゲームと欧米で受けるゲームではジャンルや嗜好性に大きな違いがあります。それと使う言語の違いが障壁になって今日まで海外への進出というのはあまり積極的に議論されることはありませんでした。

ただ、下記の表を見て下さい。

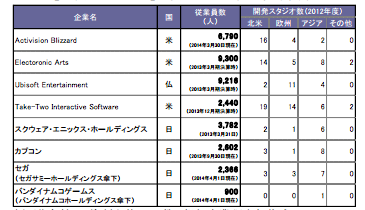

主要ゲーム会社の従業員数 (出所)各社 IR 資料を基にみずほ銀行産業調査部作成

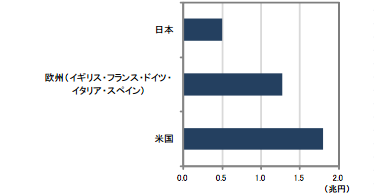

コンシューマゲーム市場比較(2012 年ハード含む)

(出所)Entertainment Software Association, 2013,2014 Essential Facts About the

Computer and Video Game Industry、日本貿易振興機構(ジェトロ)「フランスを中心とする欧州のコンテンツ市場調査(2011-2012)」、コンピュータエンターテイメント協会「CESA ゲーム白書」を基にみずほ銀行産業調査部作成

これだけ開発人員数や予算に差があるということを知ってしまうと、日本国内だけで戦うのは、さながら条件の悪い畑で無理矢理複数の農夫が田植えを行うようなもので、芽が出るともわからないけど多く芽が出た方が勝ち、というまさに不毛な闘いの突入して言ってしまう恐れがあります。

それに、日本のスマホゲーム市場も、いつ第4の転換期が訪れるとも、新たなプラットフォームに開発市場をごっそり持って行かれるともわかりません。そんな中で、先行き見えない戦いをし続けるか、欧米市場を見据えて言語やジャンルの壁を飛び越えていこうと動くことのどちらがより確実でつぶしがきく選択かというと間違いなく後者です。

実際に、欧米のスマートフォンゲーム市場ではソフトバンクとガンホー・オンライン・エンターテイメントが 2013 年11月に買収したフィンランドの Supercellを筆頭に、イギリスの King Digital Entertainment や米国の Kabam など PC ゲーム開発で経験を積んだクリエイターが設立した新興モバイルゲーム会社が売上高上位となっています。モバイルゲームの配信は、国内から海外へ配信できるため、流通コストが低く抑えられることから、日系ゲーム会社も積極的に海外へ配信しています。スマートフォンゲームを強化するGREEやDeNAは、海外企業の買収や海外人気キャラクターを活用したゲームを開発する等、現地ニーズにあったゲームを提供することで一定の成功を収めつつあります。

海外的感覚がないならば、海外企業を買収して文化を取り入れよう、という姿勢が上記からは透けて見えます。前述の通り、1999年から始まったモバイルゲームブームは16年目を迎え、3度の転換期の内にどんどん転換のスピードも上がってきています。次の変化はもうすぐそこに来ているかもしれません。

それに抵抗するかのように売れたSAPのロールモデルを追おうとしても体力的に無理、コンシューマー開発を増やそうとしてももともとのパブリッシャーの予算不足や間を抜かれるパーセンテージの大きさを考えると、その不安と戦いながら、kたるべき次のブームに乗ろうとするのには限界があります。

いま、日本国内の優秀なデベロッパーがやるべきことは、海外市場向けの勉強と、既に海外企業を取り込み、海外に向けて仕事をしようとしている会社への営業です。余裕がある会社は、海外企業に勤めていた経験のあるエンジニアを自社に採用するのも良いでしょう。

コンシューマゲーム分野の海外企業 M&A 事例

(出所)みずほ銀行産業調査部作成

スマホゲームでは前述したガンホー、コンシューマーゲームではスクウェア・エニックスを始め各コンシューマーメーカーが海外企業のM&Aを積極的に進めています。

彼らのしたいことは、欧米でうけるゲームノウハウと大きな市場を手に入れて、大きな予算で欧米向け・日本産ゲームをリリースしていくことです。日本のゲーム市場が大きくなっていくためには、ガラパゴス市場を豊かにすることでは無く、大きな市場の中に唯一といえる市場を構築することです。それが、海外という大きな市場の中に「日本製」という付加価値をつけた唯一の市場の構築です。それを進めているメーカーと仕事をしていけば、「海外向けで成功した日本のデベロッパー」になれます。

「ゲーム 開発会社 スマホかコンシューマーか、今後開発していくべき方向性とは」この結論としては、両方です。ただし、大きく変えるべきは市場とジャンル。日本の誇る技術力を持って、海外に挑戦しているメーカーのスーパーサブ的ポジションを狙っていくことが、日本のデベロッパーがより潤沢な開発費を持ち、世界に日本のゲームを押し上げることにつながります。